怎么看美国“钱荒”

文 | 钟正生 姚世泽

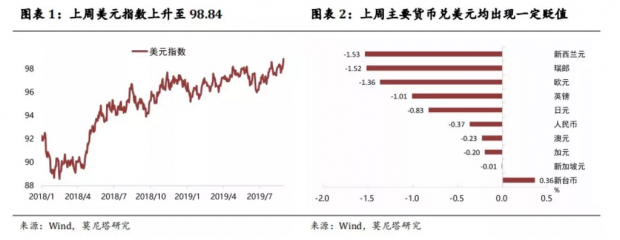

一、主题评论:怎么看美国“钱荒” 从9月16日开始,美国货币市场利率出现了大幅的飙升,隔夜回购利率一度超过2010年以来的高点,联邦基金利率也触及美联储目标区间上限,出现了“美元荒”的现象(图表1)。美联储为应对这种局面,近10年以来首次使用了回购工具,向市场投放流动性。我们主要关注以下三个问题: 1、美联储的操作规模有多大? 纽约联储是美联储进行公开市场操作的执行机构,具...

文 | 钟正生 姚世泽

一、主题评论:怎么看美国“钱荒” 从9月16日开始,美国货币市场利率出现了大幅的飙升,隔夜回购利率一度超过2010年以来的高点,联邦基金利率也触及美联储目标区间上限,出现了“美元荒”的现象(图表1)。美联储为应对这种局面,近10年以来首次使用了回购工具,向市场投放流动性。我们主要关注以下三个问题: 1、美联储的操作规模有多大? 纽约联储是美联储进行公开市场操作的执行机构,具...

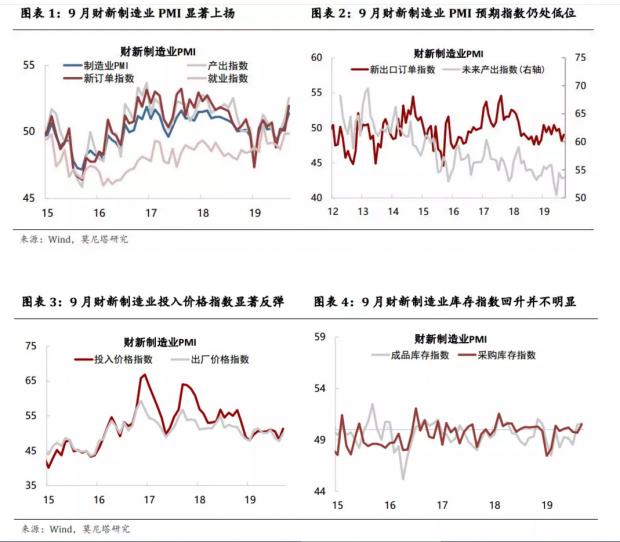

文 | 钟正生 张璐 2019年9月,财新中国制造业PMI录得51.4,较上月增长1个百分点,连续第三个月反弹,创2018年3月以来最高。9月中国制造业景气度继续呈改善迹象,主要得益于国内需求的潜在增强,而中美贸易冲突对于出口、生产成本及企业家信心都仍施加着明显冲击。而相对于订单的改善而言,就业扩张偏慢,可能侧面反映出结构性失业的状况。近期中央政策强调“形成强大国内市场”,随着基建项目的加快落实、产业升级的更积...

文 | 钟正生 张璐 2019年9月,财新中国制造业PMI录得51.4,较上月增长1个百分点,连续第三个月反弹,创2018年3月以来最高。9月中国制造业景气度继续呈改善迹象,主要得益于国内需求的潜在增强,而中美贸易冲突对于出口、生产成本及企业家信心都仍施加着明显冲击。而相对于订单的改善而言,就业扩张偏慢,可能侧面反映出结构性失业的状况。近期中央政策强调“形成强大国内市场”,随着基建项目的加快落实、产业升级的更积...

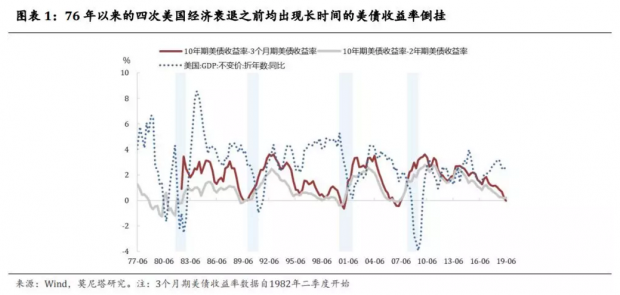

文 | 钟正生 姚世泽 今年5月份以,美国国债收益率一直处于倒挂的状态,这被市场看作是经济衰退的先行指标。通过对历史上美债收益率倒挂的分析,我们发现,美债收益率曲线倒挂导致经济衰退的机制在于:1)在加息周期末期,经济中开始出现某个“小问题”,长端利率下行更快,收益率曲线开始倒挂;2)美联储由于决策判断原因,或者由于通胀原因,并没有选择立即降息,或者降息后,“小问题”并没有立即得到解决;3)等到经济中的...

文 | 钟正生 姚世泽 今年5月份以,美国国债收益率一直处于倒挂的状态,这被市场看作是经济衰退的先行指标。通过对历史上美债收益率倒挂的分析,我们发现,美债收益率曲线倒挂导致经济衰退的机制在于:1)在加息周期末期,经济中开始出现某个“小问题”,长端利率下行更快,收益率曲线开始倒挂;2)美联储由于决策判断原因,或者由于通胀原因,并没有选择立即降息,或者降息后,“小问题”并没有立即得到解决;3)等到经济中的...

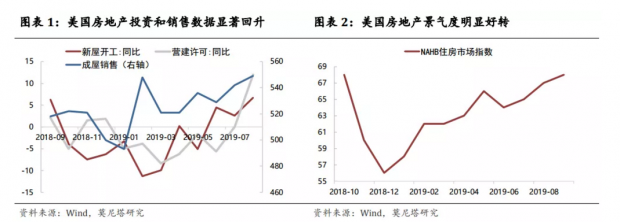

文 | 钟正生 姚世泽 9月18日,美国公布房地产投资数据,其中8月份营建许可月率为7.7%,超过前值6.9%和预期值-1.3%;8月份新屋开工月率为12.3%,远超前值-1.5%和预期值5%,营建许可与新屋开工的同比数据同样出现大幅向好。9月19日,美国公布房地产销售数据,8月成屋销售549万套,同样超过了前值542和预期值538万套。从领先指标NAHB指数来看,房地产市场景气度也出现了明显的好转。 美国地产景气度回升的主要原因包括以...

文 | 钟正生 姚世泽 9月18日,美国公布房地产投资数据,其中8月份营建许可月率为7.7%,超过前值6.9%和预期值-1.3%;8月份新屋开工月率为12.3%,远超前值-1.5%和预期值5%,营建许可与新屋开工的同比数据同样出现大幅向好。9月19日,美国公布房地产销售数据,8月成屋销售549万套,同样超过了前值542和预期值538万套。从领先指标NAHB指数来看,房地产市场景气度也出现了明显的好转。 美国地产景气度回升的主要原因包括以...

文 | 钟正生 姚世泽 上周10年期美债收益率出现了十分明显的上升,从最低的1.47%上升到1.9%。我们认为,美债收益率的迅速上行可能有以下几个原因: 1、供需层面的原因。(1)经济数据较好。近期公布的非制造业PMI、零售、核心CPI等数据均超出了市场预期,往后看,基数效应、3000亿的新关税、原油价格上涨可能推升市场的通胀预期;(2)风险事件缓和。中美贸易谈判释放出了积极的信号,中美将于10月初在华盛顿举行第十三...

文 | 钟正生 姚世泽 上周10年期美债收益率出现了十分明显的上升,从最低的1.47%上升到1.9%。我们认为,美债收益率的迅速上行可能有以下几个原因: 1、供需层面的原因。(1)经济数据较好。近期公布的非制造业PMI、零售、核心CPI等数据均超出了市场预期,往后看,基数效应、3000亿的新关税、原油价格上涨可能推升市场的通胀预期;(2)风险事件缓和。中美贸易谈判释放出了积极的信号,中美将于10月初在华盛顿举行第十三...

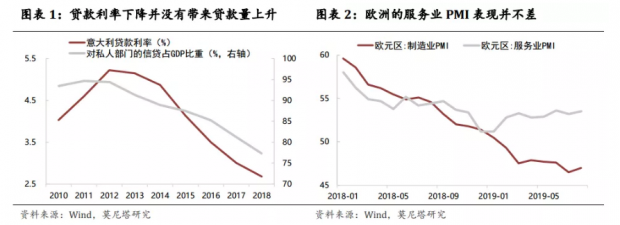

文 | 钟正生 姚世泽 9月12日,欧洲央行公布利率决议,主要内容包括以下几点:(1)将存款便利利率从-0.4%下调至-0.5%;(2)重启资产购买计划,从11月1日起每月净购买200亿欧元资产;(3)实行利率分层,缓解负利率对银行业的不利影响;(4)下调第三轮TLTRO的利率;(5)下调经济增长和通胀展望。 1、欧央行内部分歧加大。相比较于此前市场预期,本次欧央行的政策既有偏鹰派的内容,又有偏鸽派的内容。比如:此前市场有3...

文 | 钟正生 姚世泽 9月12日,欧洲央行公布利率决议,主要内容包括以下几点:(1)将存款便利利率从-0.4%下调至-0.5%;(2)重启资产购买计划,从11月1日起每月净购买200亿欧元资产;(3)实行利率分层,缓解负利率对银行业的不利影响;(4)下调第三轮TLTRO的利率;(5)下调经济增长和通胀展望。 1、欧央行内部分歧加大。相比较于此前市场预期,本次欧央行的政策既有偏鹰派的内容,又有偏鸽派的内容。比如:此前市场有3...

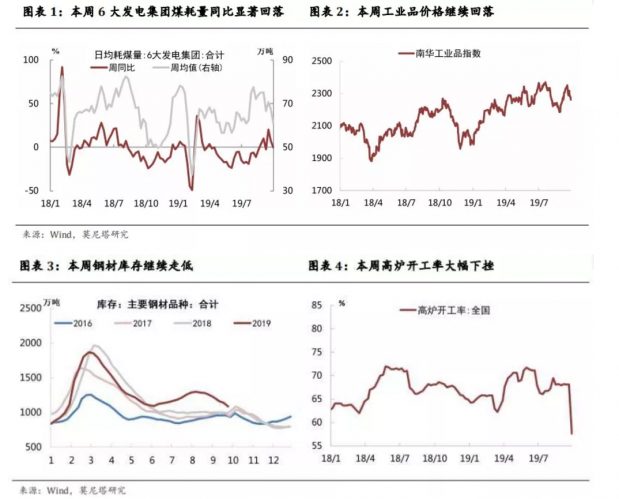

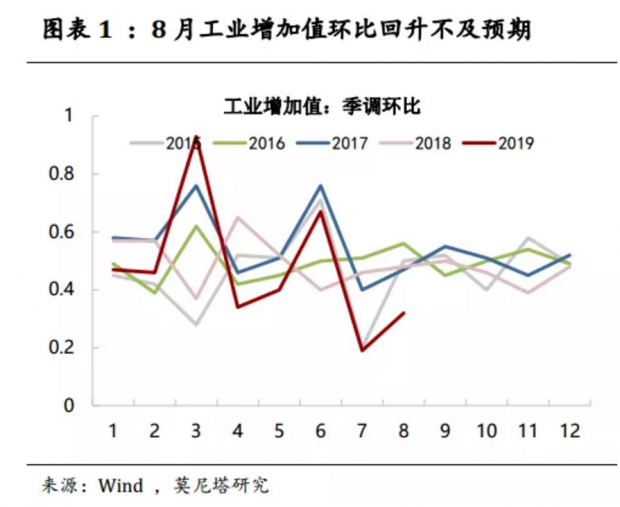

文 | 钟正生 张璐 8月经济下行压力进一步加大,中美贸易冲突的影响居于主导。8月工业增加值再创新低,受到出口交货值的拖累非常明显,固定资产投资增速的下降,也主要受到制造业投资的拖累,这些意味着中美贸易摩擦对企业信心的打击正愈益增强。按照工业总资产对制造业投资的领先关系,制造业投资还有进一步下滑的空间。另外,房地产竣工面积增速连续第三个月回升,建筑装潢类消费也相应出现了明显提速,意味着施工对房地产投资的...

文 | 钟正生 张璐 8月经济下行压力进一步加大,中美贸易冲突的影响居于主导。8月工业增加值再创新低,受到出口交货值的拖累非常明显,固定资产投资增速的下降,也主要受到制造业投资的拖累,这些意味着中美贸易摩擦对企业信心的打击正愈益增强。按照工业总资产对制造业投资的领先关系,制造业投资还有进一步下滑的空间。另外,房地产竣工面积增速连续第三个月回升,建筑装潢类消费也相应出现了明显提速,意味着施工对房地产投资的...

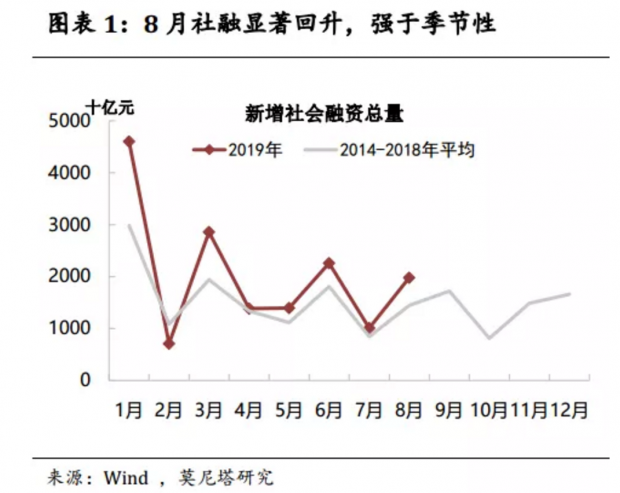

文 | 钟正生 张璐 8月金融数据强于市场预期。社融接近2万亿,信贷1.21万亿,均明显地强于季节性。 我们认为不必太过强调金融数据的月度波动,7月没那么差、8月也没那么好,对于当前贷款需求偏弱、货币政策稳健(结构性宽松)的状况应保持理性认知。随着LPR利率被引导下行、政策引导资金流向制造业和民营企业,年内社融增速有望保持平稳。 1)8月社融多增主要由表外票据大幅回升贡献。根据我们草根调研了解的情况,7月票据...

文 | 钟正生 张璐 8月金融数据强于市场预期。社融接近2万亿,信贷1.21万亿,均明显地强于季节性。 我们认为不必太过强调金融数据的月度波动,7月没那么差、8月也没那么好,对于当前贷款需求偏弱、货币政策稳健(结构性宽松)的状况应保持理性认知。随着LPR利率被引导下行、政策引导资金流向制造业和民营企业,年内社融增速有望保持平稳。 1)8月社融多增主要由表外票据大幅回升贡献。根据我们草根调研了解的情况,7月票据...

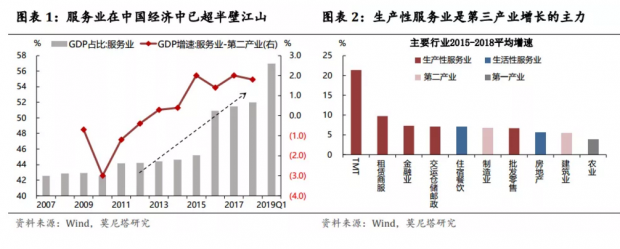

文 | 钟正生 姚世泽 近年来,中国经济中的服务业产值占比逐渐提升,2019年一季度经达到57%,TMT、租赁商服、交运仓储等生产性服务业部门增速位居前列。这一结构性变化会对中国经济带来怎样的影响呢? 中国经济的外贸依赖度降低。由于产出属性的差异,服务业的可贸易性弱于制造业。中国制造业与商品出口的相关性高于服务业与服务出口的相关性;虽然服务业占比稳步上升,但出口结构中服务品的占比却维持低位。随着可贸易...

文 | 钟正生 姚世泽 近年来,中国经济中的服务业产值占比逐渐提升,2019年一季度经达到57%,TMT、租赁商服、交运仓储等生产性服务业部门增速位居前列。这一结构性变化会对中国经济带来怎样的影响呢? 中国经济的外贸依赖度降低。由于产出属性的差异,服务业的可贸易性弱于制造业。中国制造业与商品出口的相关性高于服务业与服务出口的相关性;虽然服务业占比稳步上升,但出口结构中服务品的占比却维持低位。随着可贸易...

文 | 钟正生 姚世泽 上周公布的美国就业数据出现了明显的分化,3日公布的PMI就业分项下降到47.4;5日公布的ADP就业数据增加19.5万,远超14.9万的预期;6日公布的非农就业数据新增13万人,为5月以来新低,预期增15.8万人,前值增16.4万人。ADP小非农对官方非农的预测能力正在降低,金融市场对ADP数据的反应可能会略有降低。市场对美联储在9月19日再度降息的概率早已是100%,其中降息25BP的概率超过了90%。上周美股出现了明显的反...

文 | 钟正生 姚世泽 上周公布的美国就业数据出现了明显的分化,3日公布的PMI就业分项下降到47.4;5日公布的ADP就业数据增加19.5万,远超14.9万的预期;6日公布的非农就业数据新增13万人,为5月以来新低,预期增15.8万人,前值增16.4万人。ADP小非农对官方非农的预测能力正在降低,金融市场对ADP数据的反应可能会略有降低。市场对美联储在9月19日再度降息的概率早已是100%,其中降息25BP的概率超过了90%。上周美股出现了明显的反...

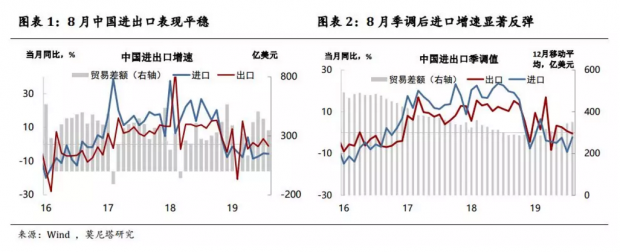

文 | 钟正生 张璐 8月中国进出口表现平稳,出口增速降幅相对明显,衰退式贸易顺差有所下降。1-8月对美贸易顺差达到1.33万亿,同比扩大7.7%,中美互加关税并未起到压缩贸易顺差的效果。考虑季节性因素后,出口增速继续温和回落,而进口增速从上月低点较明显反弹,体现内需有改善迹象。 分国别来看,8月中国出口的主要拖累仍在于美国,且其拖累较7月大幅扩张。中美贸易摩擦在8月升级,市场此前预计“抢出口”将对8月出口数据...

文 | 钟正生 张璐 8月中国进出口表现平稳,出口增速降幅相对明显,衰退式贸易顺差有所下降。1-8月对美贸易顺差达到1.33万亿,同比扩大7.7%,中美互加关税并未起到压缩贸易顺差的效果。考虑季节性因素后,出口增速继续温和回落,而进口增速从上月低点较明显反弹,体现内需有改善迹象。 分国别来看,8月中国出口的主要拖累仍在于美国,且其拖累较7月大幅扩张。中美贸易摩擦在8月升级,市场此前预计“抢出口”将对8月出口数据...

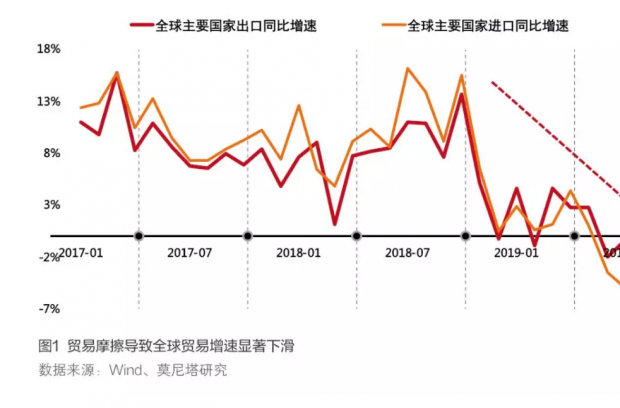

文 | 钟正生 姚世泽 贸易摩擦对全球经济更重要的影响体现在社会福利和生产效率方面,对于摩擦双方将是双输局面。而在全球生产率增长持续低迷的情况下,各国央行竞相宽松“放水”的结果,更多带来的可能只是资产价格的“虚幻”走高。 2019年年初以来,全球贸易摩擦升级。对中国,美国总统特朗普发布推特表示,拟自10月1日起对2500亿美元的中国产品加征的关税税率从25%上调至30%,自9月1日起对3000亿美元中国产品加征15%...

文 | 钟正生 姚世泽 贸易摩擦对全球经济更重要的影响体现在社会福利和生产效率方面,对于摩擦双方将是双输局面。而在全球生产率增长持续低迷的情况下,各国央行竞相宽松“放水”的结果,更多带来的可能只是资产价格的“虚幻”走高。 2019年年初以来,全球贸易摩擦升级。对中国,美国总统特朗普发布推特表示,拟自10月1日起对2500亿美元的中国产品加征的关税税率从25%上调至30%,自9月1日起对3000亿美元中国产品加征15%...

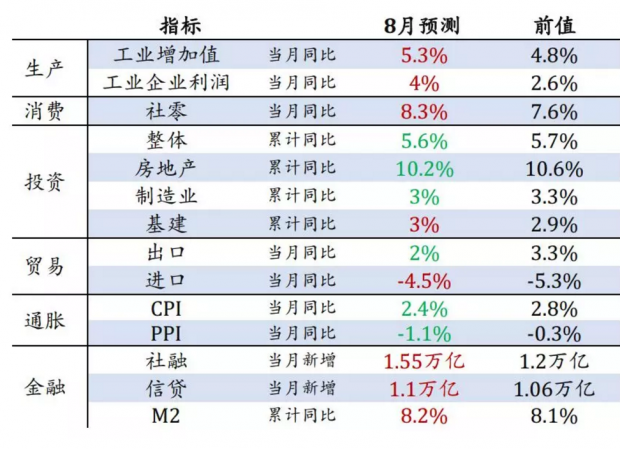

文 | 钟正生 张璐 根据高频数据及我们草根调研的反馈预测,8月中国经济数据或呈边际改善。工业增加值、社会消费品零售总额、工业企业利润增速都有望从上月低点回升;而财政资金、地产调控和企业信心约束下,固定资产投资还有继续走低的压力,出口仍然受到全球需求疲软的拖累;由于加强地产融资监管后,有效融资需求有限,预计社融仍略有减速;尽管猪肉价格大涨,但水果、蔬菜、石油等价格偏弱,加之基数影响,带动CPI与PPI双...

文 | 钟正生 张璐 根据高频数据及我们草根调研的反馈预测,8月中国经济数据或呈边际改善。工业增加值、社会消费品零售总额、工业企业利润增速都有望从上月低点回升;而财政资金、地产调控和企业信心约束下,固定资产投资还有继续走低的压力,出口仍然受到全球需求疲软的拖累;由于加强地产融资监管后,有效融资需求有限,预计社融仍略有减速;尽管猪肉价格大涨,但水果、蔬菜、石油等价格偏弱,加之基数影响,带动CPI与PPI双...

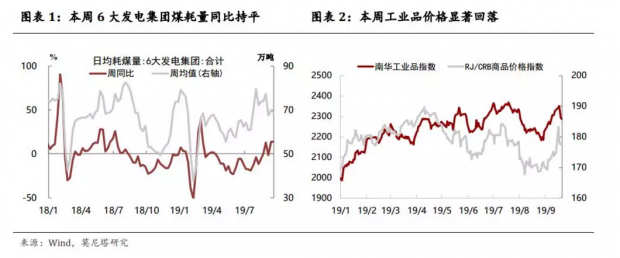

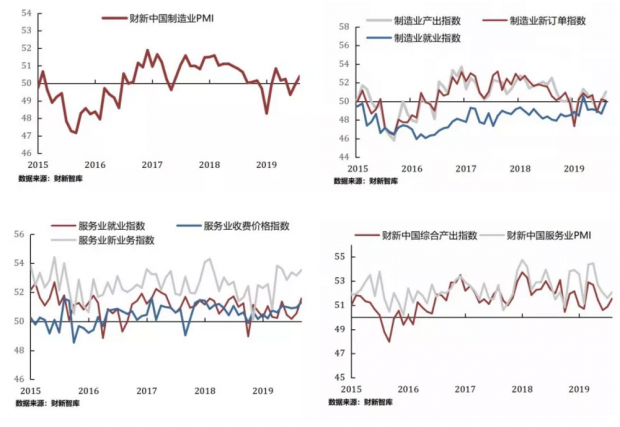

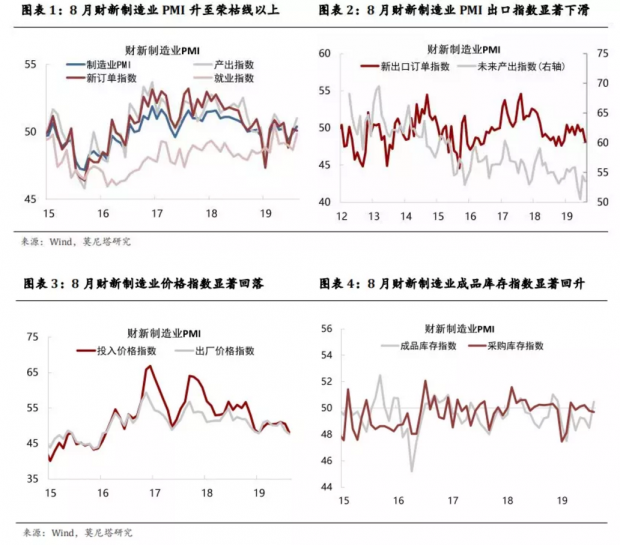

文 | 钟正生 张璐 2019年8月,财新中国制造业PMI录得50.4,较上月进一步明显反弹0.5个百分点;2019年8月财新服务业PMI录得52.1,较上月小幅回升0.5个百分点。财新中国综合产出指数录得51.6,较上月进一步回升0.7个百分点。随着逆周期政策的加速推进及效果渐显,中国经济下滑态势有初步修复迹象。服务业在就业吸纳、价格表现、以及企业信心方面,都与制造业呈现出明显分化,体现经济转型的车轮向前推进。8月就业表现较为突出,可能...

文 | 钟正生 张璐 2019年8月,财新中国制造业PMI录得50.4,较上月进一步明显反弹0.5个百分点;2019年8月财新服务业PMI录得52.1,较上月小幅回升0.5个百分点。财新中国综合产出指数录得51.6,较上月进一步回升0.7个百分点。随着逆周期政策的加速推进及效果渐显,中国经济下滑态势有初步修复迹象。服务业在就业吸纳、价格表现、以及企业信心方面,都与制造业呈现出明显分化,体现经济转型的车轮向前推进。8月就业表现较为突出,可能...

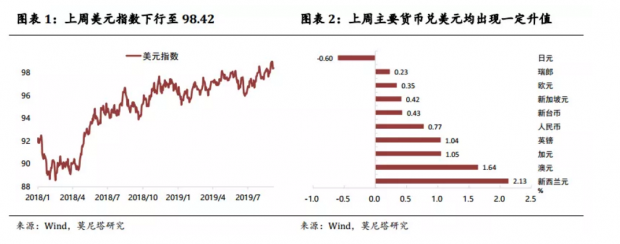

文 | 钟正生 姚世泽 上周海外市场总体而言比较平淡。消息面上,中美贸易可能重启谈判,缓解了市场的避险情绪,股市出现了明显的反弹,黄金微有下跌。数据上,美国7月耐用品订单月率初值为2.1%,大幅超出了预期值1%,但是扣除运输耐用品后,增速仅有-0.4%,这表明7月份的耐用品大部分由运输品拉动。另外,美国还公布了2季度GDP数据的修正值,从初值的2.1%下调到2%,各分项的变化也不大,7月份的PCE和核心PCE分别为1.4%和1.6%,总...

文 | 钟正生 姚世泽 上周海外市场总体而言比较平淡。消息面上,中美贸易可能重启谈判,缓解了市场的避险情绪,股市出现了明显的反弹,黄金微有下跌。数据上,美国7月耐用品订单月率初值为2.1%,大幅超出了预期值1%,但是扣除运输耐用品后,增速仅有-0.4%,这表明7月份的耐用品大部分由运输品拉动。另外,美国还公布了2季度GDP数据的修正值,从初值的2.1%下调到2%,各分项的变化也不大,7月份的PCE和核心PCE分别为1.4%和1.6%,总...

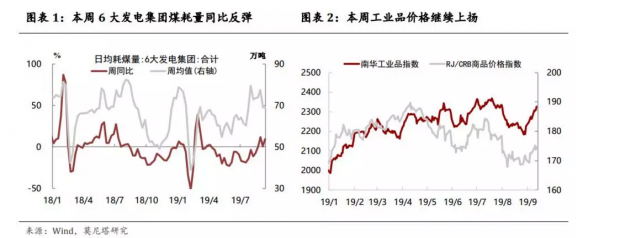

文 | 钟正生 张璐 2019年8月,财新中国制造业PMI录得50.4,较上月进一步明显反弹0.5个百分点,制造业景气度回升,并进入扩张区间。8月中国经济景气度呈现修复,主要由企业生产环节带动,就业收缩态势明显缓和。但需求未呈改善、外需下降较为明显,企业补库存依然偏向谨慎,企业家信心未现增强,工业价格水平趋于下降。受库存水平极低驱动,中国经济有短期回温迹象,但下行压力具有长期性,中美关系不稳定状态下,着眼高质量...

文 | 钟正生 张璐 2019年8月,财新中国制造业PMI录得50.4,较上月进一步明显反弹0.5个百分点,制造业景气度回升,并进入扩张区间。8月中国经济景气度呈现修复,主要由企业生产环节带动,就业收缩态势明显缓和。但需求未呈改善、外需下降较为明显,企业补库存依然偏向谨慎,企业家信心未现增强,工业价格水平趋于下降。受库存水平极低驱动,中国经济有短期回温迹象,但下行压力具有长期性,中美关系不稳定状态下,着眼高质量...