PPI下行压力增大

文 | 钟正生 钱伟

报告摘要 鲜菜价格走低拖累CPI,PPI下行压力增大。11月CPI大幅走低,食品分项中鲜菜价格超季节性回落是主要拖累,但本月环比恶化主因前期受灾之后蔬菜价格走高,目前价格已回归正常水平,未来影响或趋弱。猪瘟影响下,猪价小幅强于季节性,未来猪价走势仍是一大不确定性。非食品分项中,油价下跌大幅拉低其他消费品,服务分项基本保持稳定。PPI走弱主因高基数和近期工业品价格回调。未来供给端支撑逐渐减弱,...

文 | 钟正生 钱伟

报告摘要 鲜菜价格走低拖累CPI,PPI下行压力增大。11月CPI大幅走低,食品分项中鲜菜价格超季节性回落是主要拖累,但本月环比恶化主因前期受灾之后蔬菜价格走高,目前价格已回归正常水平,未来影响或趋弱。猪瘟影响下,猪价小幅强于季节性,未来猪价走势仍是一大不确定性。非食品分项中,油价下跌大幅拉低其他消费品,服务分项基本保持稳定。PPI走弱主因高基数和近期工业品价格回调。未来供给端支撑逐渐减弱,...

文 | 钟正生 钱伟

报告摘要 “缩减购买恐慌”(Taper Tantrum)阴影再现,但这一次国际资金并未大幅流出新兴市场。2013年,在“缩减购买恐慌”的影响下,国际资金大幅度流出新兴国家市场。今年,在类似的冲击下,情况却有所改变。从累计规模来看,2月以来新兴市场股市实现净流入,债市净流出但幅度不大;从每周新增规模来看,二季度是净流出最大的阶段,三季度股市净流入加速,债市净流出放缓。从不同国别看,中国北上资金持...

文 | 钟正生 钱伟

报告摘要 “缩减购买恐慌”(Taper Tantrum)阴影再现,但这一次国际资金并未大幅流出新兴市场。2013年,在“缩减购买恐慌”的影响下,国际资金大幅度流出新兴国家市场。今年,在类似的冲击下,情况却有所改变。从累计规模来看,2月以来新兴市场股市实现净流入,债市净流出但幅度不大;从每周新增规模来看,二季度是净流出最大的阶段,三季度股市净流入加速,债市净流出放缓。从不同国别看,中国北上资金持...

文 | 钟正生 钱伟

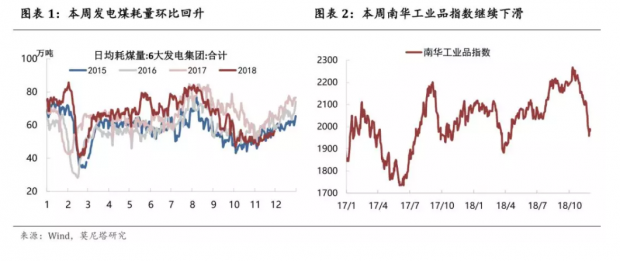

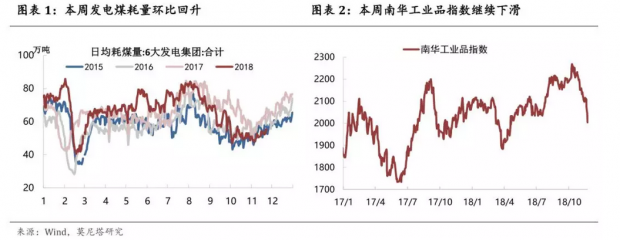

报告摘要 工业生产或维持稳健,工业品价格继续回落。本周六大发电集团日均耗煤量环比继续回升,南华工业品指数跌幅收窄。三点因素或预示近期生产端或保持稳健:一是,11月PMI生产指数保持平稳;二是,环保限产力度或不及去年;三是,电厂耗煤量虽弱于往年,但火电发电增速与工业部门用电增速仍保持较高增速。近期油价大幅下挫,11月中旬主要生产资料价格下跌数量居多,11月PMI原材料购进价格指数亦大幅回落...

文 | 钟正生 钱伟

报告摘要 工业生产或维持稳健,工业品价格继续回落。本周六大发电集团日均耗煤量环比继续回升,南华工业品指数跌幅收窄。三点因素或预示近期生产端或保持稳健:一是,11月PMI生产指数保持平稳;二是,环保限产力度或不及去年;三是,电厂耗煤量虽弱于往年,但火电发电增速与工业部门用电增速仍保持较高增速。近期油价大幅下挫,11月中旬主要生产资料价格下跌数量居多,11月PMI原材料购进价格指数亦大幅回落...

文 | 钟正生 钱伟

报告摘要 受油价拖累,本周大宗商品价格集体回调。油价大跌加深市场对于未来全球经济下行的悲观预期。本周主要工业品价格全线走弱,南华工业品指数下挫近5%。上游秦港与下游电厂库存继续上升,发电耗煤量环比虽有所回升,但仍弱于往年同期,动力煤价格延续弱势。本周螺纹钢期货大跌4%,现货同步走低,采暖季开始后,唐山与全国高炉开工率回落,关注限产是否再度趋严。 供需失衡担忧加剧,原油价格大幅...

文 | 钟正生 钱伟

报告摘要 受油价拖累,本周大宗商品价格集体回调。油价大跌加深市场对于未来全球经济下行的悲观预期。本周主要工业品价格全线走弱,南华工业品指数下挫近5%。上游秦港与下游电厂库存继续上升,发电耗煤量环比虽有所回升,但仍弱于往年同期,动力煤价格延续弱势。本周螺纹钢期货大跌4%,现货同步走低,采暖季开始后,唐山与全国高炉开工率回落,关注限产是否再度趋严。 供需失衡担忧加剧,原油价格大幅...

文 | 钟正生 钱伟

报告摘要 主营成本、存货与周转时间走高,需求乏力继续拖累利润增速。10月工企利润当月同比增长3.6%,较9月回落0.5个百分点。三个因素导致盈利恶化:油价下跌、PPI回落、销售价格面临向下压力。10月产成品存货同比回升至9.5%,周转天数也上升0.2,下游销售与需求不尽理想;10月主营收入累计同比增长9.3%,主营成本累计同比9.0%,与1-9月各自下滑0.1个百分点,基本保持平稳。在收入和成本变化相对不大情况下,...

文 | 钟正生 钱伟

报告摘要 主营成本、存货与周转时间走高,需求乏力继续拖累利润增速。10月工企利润当月同比增长3.6%,较9月回落0.5个百分点。三个因素导致盈利恶化:油价下跌、PPI回落、销售价格面临向下压力。10月产成品存货同比回升至9.5%,周转天数也上升0.2,下游销售与需求不尽理想;10月主营收入累计同比增长9.3%,主营成本累计同比9.0%,与1-9月各自下滑0.1个百分点,基本保持平稳。在收入和成本变化相对不大情况下,...

文 | 钟正生 钱伟

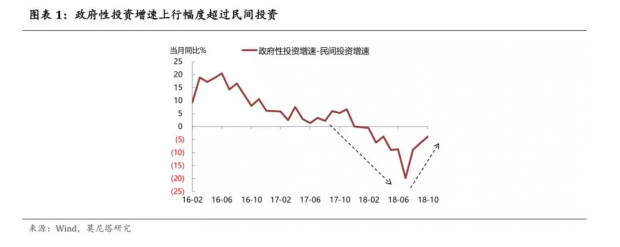

报告摘要 本周话题:政府性投资增速大幅回升,民间投资的复苏是否会受到影响?基建、铁路、西部投资发力下,10月政府性投资增速大幅回升,与民间投资增速的差距再度显著收窄。近期小微企业贷款余额增速下行幅度超过大型企业;本轮民间投资复苏起点为年初,阶段性高点在二季度末,近期整体出现回落态势;政府性投资年初以来持续下行,8月份开始回升至今。从时间点上观察,三季度开始信贷宽松后,政府性投资率...

文 | 钟正生 钱伟

报告摘要 本周话题:政府性投资增速大幅回升,民间投资的复苏是否会受到影响?基建、铁路、西部投资发力下,10月政府性投资增速大幅回升,与民间投资增速的差距再度显著收窄。近期小微企业贷款余额增速下行幅度超过大型企业;本轮民间投资复苏起点为年初,阶段性高点在二季度末,近期整体出现回落态势;政府性投资年初以来持续下行,8月份开始回升至今。从时间点上观察,三季度开始信贷宽松后,政府性投资率...

文 | 钟正生 钱伟

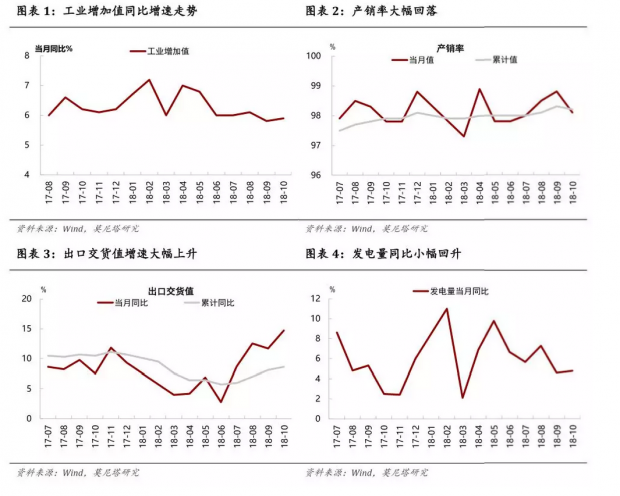

报告摘要 假期、出口、基建等因素共同支撑生产小幅回升。10月工业增加反弹,更多是短期因素所致,而非生产强劲的结果。一是,去年中秋假期恰好处于10月,生产时间少于今年;二是,10月出口交货值大幅增长14.7%,与出口高增长相吻合,反应生产或在为抢出口服务;三是,水泥、钢铁等主要工业品产量增速出现上升,或与近期基建投资等发力相关。但考虑到在假期和出口因素助力下,10月增速上行的幅度也并不大,短...

文 | 钟正生 钱伟

报告摘要 假期、出口、基建等因素共同支撑生产小幅回升。10月工业增加反弹,更多是短期因素所致,而非生产强劲的结果。一是,去年中秋假期恰好处于10月,生产时间少于今年;二是,10月出口交货值大幅增长14.7%,与出口高增长相吻合,反应生产或在为抢出口服务;三是,水泥、钢铁等主要工业品产量增速出现上升,或与近期基建投资等发力相关。但考虑到在假期和出口因素助力下,10月增速上行的幅度也并不大,短...

文 | 钟正生 左其龙

报告摘要 近期原油市场突然拐弯,来自于基本面渐变因素积累、政治领域预期骤然转向、投机资金一致化交易行为三方面因素。 全球主要供给端10月份比9月份多出60万桶/日,其中美国13.5万桶,俄罗斯4万桶,OPEC43万桶。OPEC由于此前减产端的伊朗、委内瑞拉暂时企稳,未能保持此前降幅,增产端的沙特、利比亚、伊拉克没停下增产停步,导致OPEC总产量攀升至2017年以来的新高。 我们推算10月供给端宽...

文 | 钟正生 左其龙

报告摘要 近期原油市场突然拐弯,来自于基本面渐变因素积累、政治领域预期骤然转向、投机资金一致化交易行为三方面因素。 全球主要供给端10月份比9月份多出60万桶/日,其中美国13.5万桶,俄罗斯4万桶,OPEC43万桶。OPEC由于此前减产端的伊朗、委内瑞拉暂时企稳,未能保持此前降幅,增产端的沙特、利比亚、伊拉克没停下增产停步,导致OPEC总产量攀升至2017年以来的新高。 我们推算10月供给端宽...

文 | 钟正生 李蕙荃

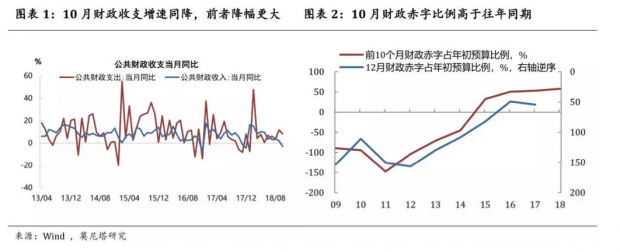

报告摘要 10月财政收支增速一同下滑,且收入增速降幅更大。这既是因为经济下行压力加大,也与近期减税降费举措有关。10月财政收支差额3696亿元,1财政存款增加5819亿元,弱于季节性规律,反映季度缴税与财政开支抵减后的效果不及往年同期,呈现出积极财政发力的效果。 具体来看:其一,多数主流税种拖累放大、非税收入维持负增。增值税增速拖累持续放大,与减税效应、PPI增速回落有关;企业所得税...

文 | 钟正生 李蕙荃

报告摘要 10月财政收支增速一同下滑,且收入增速降幅更大。这既是因为经济下行压力加大,也与近期减税降费举措有关。10月财政收支差额3696亿元,1财政存款增加5819亿元,弱于季节性规律,反映季度缴税与财政开支抵减后的效果不及往年同期,呈现出积极财政发力的效果。 具体来看:其一,多数主流税种拖累放大、非税收入维持负增。增值税增速拖累持续放大,与减税效应、PPI增速回落有关;企业所得税...

文 | 钟正生 李蕙荃

宏观快评 央行3季度货政报告专栏称,“央行投放的资金基本上全部传导到了实体经济”。其主要理由是:今年央行多次降准,但超储率并未上升(图1),且债券利率显著下降、贷款利率稳中趋降。这显然和市场感受略有不同。央行在疏通货币政策传导渠道,促进“宽货币”向“宽信用”的转化上不遗余力,且仍在细化优化货币政策工具,取得了比较可观的效果。我们补充三个分析视角,以期进一步厘清目前金融支持实体...

文 | 钟正生 李蕙荃

宏观快评 央行3季度货政报告专栏称,“央行投放的资金基本上全部传导到了实体经济”。其主要理由是:今年央行多次降准,但超储率并未上升(图1),且债券利率显著下降、贷款利率稳中趋降。这显然和市场感受略有不同。央行在疏通货币政策传导渠道,促进“宽货币”向“宽信用”的转化上不遗余力,且仍在细化优化货币政策工具,取得了比较可观的效果。我们补充三个分析视角,以期进一步厘清目前金融支持实体...

文 | 钟正生 周韫丽

报告摘要 特朗普税改施行至今近1年,我们初步考察实施效果。企业方面,税改对美国企业盈利和研发投入的提振效果比较明显,同时激励企业扩大劳动力雇佣,但对于投资的刺激不显著;在本轮美国经济复苏持续近10年后,无论劳动力、资本或是技术的增长空间均有限,因而税改对产出增长的拉动或将逐渐式微。税改对消费的促进作用更大。从密歇根大学消费者信心指数看,目前美国个人消费意愿仍然很强,但2016年后该...

文 | 钟正生 周韫丽

报告摘要 特朗普税改施行至今近1年,我们初步考察实施效果。企业方面,税改对美国企业盈利和研发投入的提振效果比较明显,同时激励企业扩大劳动力雇佣,但对于投资的刺激不显著;在本轮美国经济复苏持续近10年后,无论劳动力、资本或是技术的增长空间均有限,因而税改对产出增长的拉动或将逐渐式微。税改对消费的促进作用更大。从密歇根大学消费者信心指数看,目前美国个人消费意愿仍然很强,但2016年后该...

文 | 钟正生 张璐

报告摘要 10月中国进、出口超预期高增,主要原因如下:1、季节性因素,季调后的进出口增速均有所回落;2、人民币汇率贬值对出口的正面推动;3、中美贸易形势恶化下的“抢出口”、“抢进口”。 最后一点可能最关键:从制造业PMI的新出口订单指数看,财新PMI从今年4月就掉下了荣枯线,但未触及2013和2015年的低位;官方PMI6月才掉下荣枯线,10月在幅度上已赶上了2013年和2015年的水平。这体现目前企业的...

文 | 钟正生 张璐

报告摘要 10月中国进、出口超预期高增,主要原因如下:1、季节性因素,季调后的进出口增速均有所回落;2、人民币汇率贬值对出口的正面推动;3、中美贸易形势恶化下的“抢出口”、“抢进口”。 最后一点可能最关键:从制造业PMI的新出口订单指数看,财新PMI从今年4月就掉下了荣枯线,但未触及2013和2015年的低位;官方PMI6月才掉下荣枯线,10月在幅度上已赶上了2013年和2015年的水平。这体现目前企业的...

文 | 钟正生 张璐

编者按 10月美股骤现调整,标普500指数月度跌幅达到6.94%,创八年来最大跌幅,并在一定程度上引起了全球股市(包括A股)的连锁反映。在全球风险偏好下降时,美元指数上涨2%,而美元兑日元汇率却下跌了0.23%,意味着在此其间,日元上涨成为美元指数的一个抑制因素。事实上,我们注意到2017年以来,日元就开始表现出相对美元更好的避险属性,而这一属性的凸显,正成为削弱美元避险属性的重要因素。了解其背后的...

文 | 钟正生 张璐

编者按 10月美股骤现调整,标普500指数月度跌幅达到6.94%,创八年来最大跌幅,并在一定程度上引起了全球股市(包括A股)的连锁反映。在全球风险偏好下降时,美元指数上涨2%,而美元兑日元汇率却下跌了0.23%,意味着在此其间,日元上涨成为美元指数的一个抑制因素。事实上,我们注意到2017年以来,日元就开始表现出相对美元更好的避险属性,而这一属性的凸显,正成为削弱美元避险属性的重要因素。了解其背后的...

文 | 钟正生 张璐 周韫丽

报告摘要 2018年10月,按照美联储缩表计划,其对国债和MBS的每月减持上限分别达到300亿、200亿美元的最高值。美联储缩表一年之际,本篇报告考察美联储缩表的计划执行、未来步调和潜在影响。 目前,美联储缩表进度不及预期。截至2018年9月,对国债与MBS的累计实际减持分别占计划的84.6%和72.0%。缩表不及计划的主要原因在于,相比2009年-2015年间的低利率时期,近两年按揭利率上升明显加快,导致...

文 | 钟正生 张璐 周韫丽

报告摘要 2018年10月,按照美联储缩表计划,其对国债和MBS的每月减持上限分别达到300亿、200亿美元的最高值。美联储缩表一年之际,本篇报告考察美联储缩表的计划执行、未来步调和潜在影响。 目前,美联储缩表进度不及预期。截至2018年9月,对国债与MBS的累计实际减持分别占计划的84.6%和72.0%。缩表不及计划的主要原因在于,相比2009年-2015年间的低利率时期,近两年按揭利率上升明显加快,导致...