资产价格波动加剧

文 | 钟正生 张璐

主要观点 工业生产平稳偏弱,工业品价格反弹动能不足。本周六大发电集团日均煤耗量小幅上升,同比增速出现了较为明显的回升,但仍不改偏弱之态。本周前三天,南华工业品指数有所回落,未能延续上周末快速反弹的态势,除了受到中美贸易战升级的影响外,也反映经济走弱与供给松动的组合下,工业品价格缺乏强劲反弹的动能。 中美贸易战阻断钢价反弹势头,钢价存在阶段性反弹的基础。我们认为,二季度需求...

文 | 钟正生 张璐

主要观点 工业生产平稳偏弱,工业品价格反弹动能不足。本周六大发电集团日均煤耗量小幅上升,同比增速出现了较为明显的回升,但仍不改偏弱之态。本周前三天,南华工业品指数有所回落,未能延续上周末快速反弹的态势,除了受到中美贸易战升级的影响外,也反映经济走弱与供给松动的组合下,工业品价格缺乏强劲反弹的动能。 中美贸易战阻断钢价反弹势头,钢价存在阶段性反弹的基础。我们认为,二季度需求...

文 | 钟正生 夏天然 耿烁

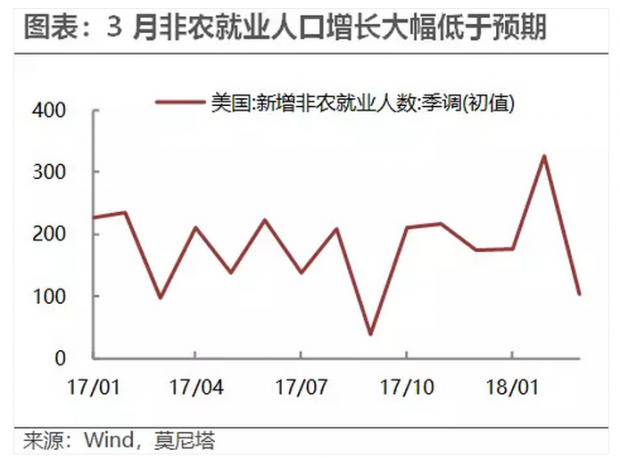

主要观点 在大幅不及预期的非农数据和反复升级的中美贸易矛盾下,上周全球外汇、商品、股票和债券市场均出现震荡反复的行情。面对不断复杂化的局势,市场情绪高度敏感,资金避险意识浓厚。 美国3月非农新增就业人数大幅放缓,增加10.3万人,大幅低于预期的18.5万人;失业率表现并不理想,维持4.1%,略低于预期4.0%。但我们仍认为美国就业市场维持强劲,经济基本面未出现实质性转变。第一,季调...

文 | 钟正生 夏天然 耿烁

主要观点 在大幅不及预期的非农数据和反复升级的中美贸易矛盾下,上周全球外汇、商品、股票和债券市场均出现震荡反复的行情。面对不断复杂化的局势,市场情绪高度敏感,资金避险意识浓厚。 美国3月非农新增就业人数大幅放缓,增加10.3万人,大幅低于预期的18.5万人;失业率表现并不理想,维持4.1%,略低于预期4.0%。但我们仍认为美国就业市场维持强劲,经济基本面未出现实质性转变。第一,季调...

文 | 钟正生 夏天然 耿烁

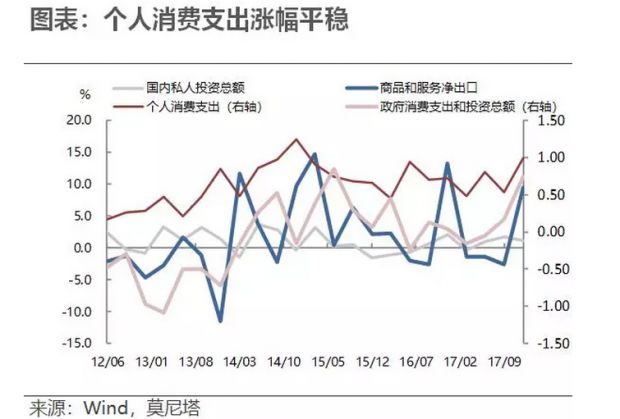

主要观点 上周,美国陆续公布多项经济数据。不仅包括2017年四季度GDP增速,还有美联储关注的PCE物价指数,以及消费者关心的房价数据。 美国经济基本面表现良好,消费支出拉动显著。3月28日(上周三)美国商务部公布数据显示,美国2017年四季度实际GDP年化季环比增速2.9%,高于预期2.7%,超过前值2.5%。从分项数据来看,占比最大的消费支出增速为2.9%,高于预期的2.7%,为三年来最大增速,且为G...

文 | 钟正生 夏天然 耿烁

主要观点 上周,美国陆续公布多项经济数据。不仅包括2017年四季度GDP增速,还有美联储关注的PCE物价指数,以及消费者关心的房价数据。 美国经济基本面表现良好,消费支出拉动显著。3月28日(上周三)美国商务部公布数据显示,美国2017年四季度实际GDP年化季环比增速2.9%,高于预期2.7%,超过前值2.5%。从分项数据来看,占比最大的消费支出增速为2.9%,高于预期的2.7%,为三年来最大增速,且为G...

文 | 钟正生 夏天然

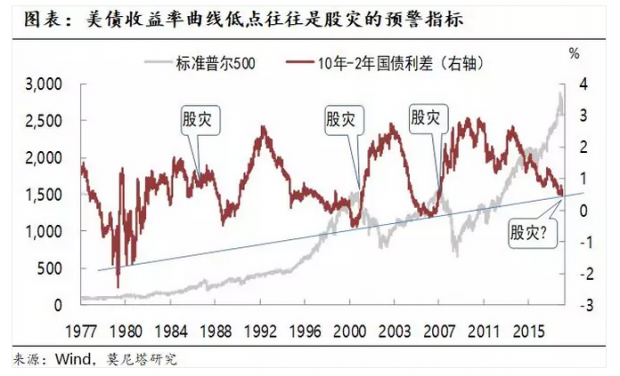

主要观点 美股刚经历了2月初的黑色一周,又迎来特朗普贸易战的冲击。目前虽然没有看到股市基本面出现明显问题,但美股的波动程度已经显著增大,市场情绪很不稳定。大多数投资者都认为,连涨了9年的美股存在泡沫,但也都猜不到泡沫破灭的时刻。泡沫破灭一般需要有触发因素,贸易战、美联储加息都有可能是压垮股市“最后的稻草”。但由于贸易战等涉及政治的因素难以预测,我们更应该讨论相对确定的因素,美...

文 | 钟正生 夏天然

主要观点 美股刚经历了2月初的黑色一周,又迎来特朗普贸易战的冲击。目前虽然没有看到股市基本面出现明显问题,但美股的波动程度已经显著增大,市场情绪很不稳定。大多数投资者都认为,连涨了9年的美股存在泡沫,但也都猜不到泡沫破灭的时刻。泡沫破灭一般需要有触发因素,贸易战、美联储加息都有可能是压垮股市“最后的稻草”。但由于贸易战等涉及政治的因素难以预测,我们更应该讨论相对确定的因素,美...

文 | 钟正生 徐冬冬

主要观点 需求反弹支撑油价高位震荡。近期美国汽柴油消费逐步进入旺季,上周美国成品油库存实现连续4周下降。成品油需求良好将拉动上游炼厂开工率继续反弹,从而刺激原油消费增加。3月以来Brent-WTI价差又重新走扩,这可能表明欧洲地区的原油需求也相对良好。目前,美国原油增产节奏相对平缓,故季节性消费复苏可能对油价构成一定支撑。 弱美元为金价上行提供关键支撑。上周美国通胀和就业数据公布,...

文 | 钟正生 徐冬冬

主要观点 需求反弹支撑油价高位震荡。近期美国汽柴油消费逐步进入旺季,上周美国成品油库存实现连续4周下降。成品油需求良好将拉动上游炼厂开工率继续反弹,从而刺激原油消费增加。3月以来Brent-WTI价差又重新走扩,这可能表明欧洲地区的原油需求也相对良好。目前,美国原油增产节奏相对平缓,故季节性消费复苏可能对油价构成一定支撑。 弱美元为金价上行提供关键支撑。上周美国通胀和就业数据公布,...

文 | 钟正生 张璐

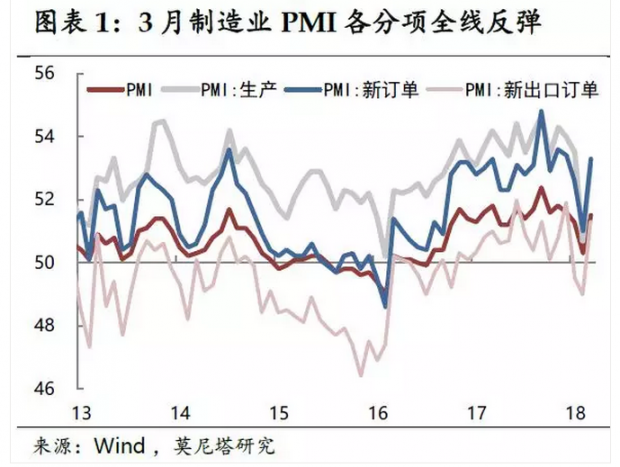

主要观点 一季度中国经济韧性良好,但已显示走弱迹象。3月制造业PMI从上月低点大幅反弹,印证一季度中国经济依然韧性良好。不过,去年四季度以后克强指数已脱离2016年底以来的高位,并持续回落,体现经济走弱的拐点应已呈现,只不过走弱速度较为平缓。与之互为佐证,1-3月制造业PMI均值也低于去年三季度和四季度的水平。 通胀压力明显缓释,将给货币政策更多腾挪空间。3月PMI主要原材料购进价格指数...

文 | 钟正生 张璐

主要观点 一季度中国经济韧性良好,但已显示走弱迹象。3月制造业PMI从上月低点大幅反弹,印证一季度中国经济依然韧性良好。不过,去年四季度以后克强指数已脱离2016年底以来的高位,并持续回落,体现经济走弱的拐点应已呈现,只不过走弱速度较为平缓。与之互为佐证,1-3月制造业PMI均值也低于去年三季度和四季度的水平。 通胀压力明显缓释,将给货币政策更多腾挪空间。3月PMI主要原材料购进价格指数...

文 | 钟正生 李蕙荃

主要观点 工业煤耗弱势平稳,工业品价格大幅下跌。本周,六大发电集团日均耗煤量继续回升,环比小增、同比走弱,反映开工复产节奏仍然弱于季节性规律。本周为采暖季后的首周,采暖需求有所下降;但是同时,环保限产要求的放开,并没有带来工业煤耗的显著增加。受此影响,本周南华工业品指数持续下跌。而周五工业品价格跌幅尤其显著,则是因为美国政府发起贸易战。周五凌晨,美国政府宣布计划对价值至少500...

文 | 钟正生 李蕙荃

主要观点 工业煤耗弱势平稳,工业品价格大幅下跌。本周,六大发电集团日均耗煤量继续回升,环比小增、同比走弱,反映开工复产节奏仍然弱于季节性规律。本周为采暖季后的首周,采暖需求有所下降;但是同时,环保限产要求的放开,并没有带来工业煤耗的显著增加。受此影响,本周南华工业品指数持续下跌。而周五工业品价格跌幅尤其显著,则是因为美国政府发起贸易战。周五凌晨,美国政府宣布计划对价值至少500...

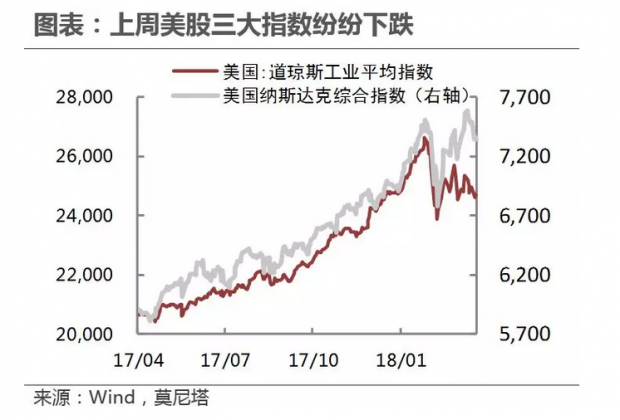

文 | 钟正生 夏天然 耿烁

主要观点 2018年3月23日凌晨,特朗普不顾多方反对,宣布对中国商品征收惩罚性关税。这是现代历史上美国总统对中国开出的最大一笔贸易“罚单”,涉及商品价值总额或达600亿美元。同日,我国商务部宣布对美7类128个税项中止减让措施,以“一不会怕,二不会躲”的姿态进行有理有节的反制。中美贸易交手迅速波及市场,美股A股跌幅均超过3%。随着贸易争端的持续蔓延,未来市场将维持高度动荡。 不可...

文 | 钟正生 夏天然 耿烁

主要观点 2018年3月23日凌晨,特朗普不顾多方反对,宣布对中国商品征收惩罚性关税。这是现代历史上美国总统对中国开出的最大一笔贸易“罚单”,涉及商品价值总额或达600亿美元。同日,我国商务部宣布对美7类128个税项中止减让措施,以“一不会怕,二不会躲”的姿态进行有理有节的反制。中美贸易交手迅速波及市场,美股A股跌幅均超过3%。随着贸易争端的持续蔓延,未来市场将维持高度动荡。 不可...

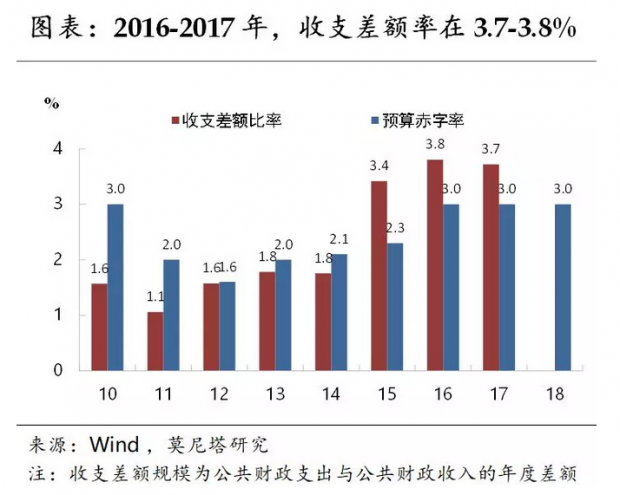

文 | 钟正生 李蕙荃

主要观点 2018年3月5日全国两会开幕,国务院总理李克强就2017年政府工作完成情况以及2018年工作部署进行了汇报。2018年“积极的财政政策取向不变”,中央与地方赤字规模均持平,预算赤字率下降至2.6%。这似乎与我们此前预期的中性略紧财政政策倾向一致。但是,预算赤字率下调,是否因为财政资金“枯竭”?是否意味着实际财政政策力度下降?这是我们在“通过两会看财政”系列的第二篇中将要重点分析的内容。...

文 | 钟正生 李蕙荃

主要观点 2018年3月5日全国两会开幕,国务院总理李克强就2017年政府工作完成情况以及2018年工作部署进行了汇报。2018年“积极的财政政策取向不变”,中央与地方赤字规模均持平,预算赤字率下降至2.6%。这似乎与我们此前预期的中性略紧财政政策倾向一致。但是,预算赤字率下调,是否因为财政资金“枯竭”?是否意味着实际财政政策力度下降?这是我们在“通过两会看财政”系列的第二篇中将要重点分析的内容。...

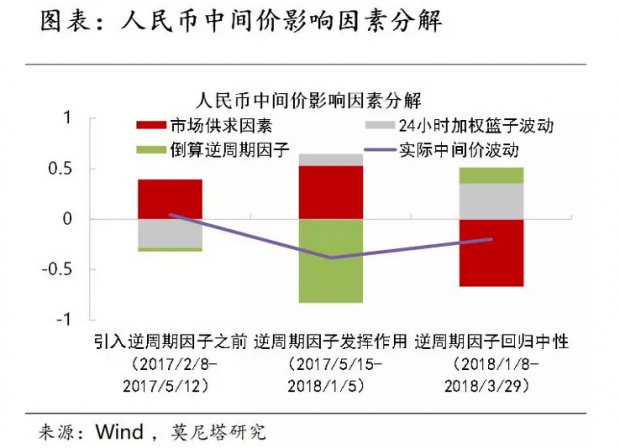

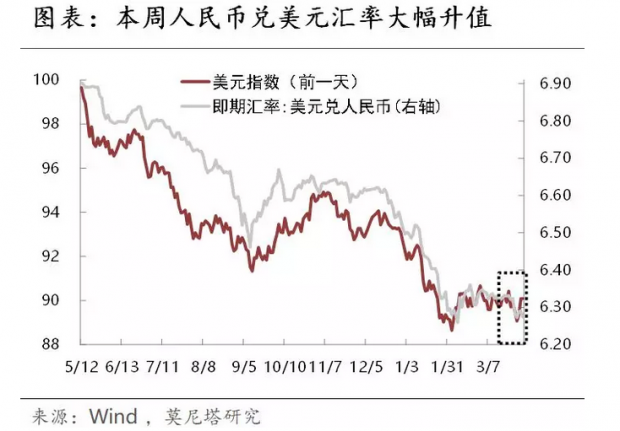

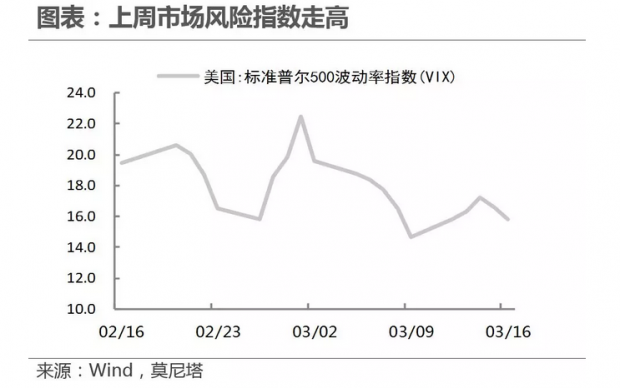

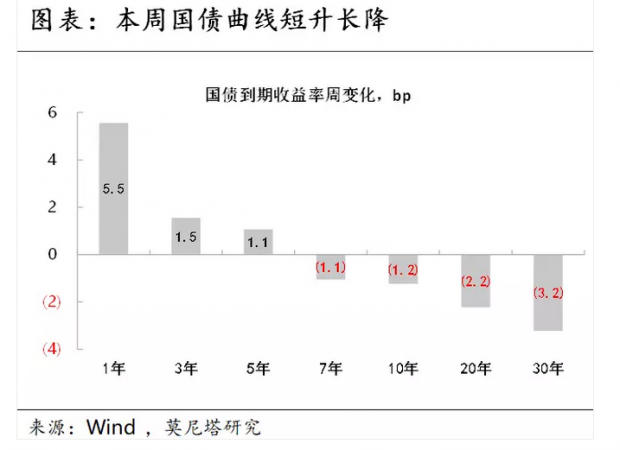

文 | 钟正生 夏天然 耿烁

主要观点 美国东部时间2018年3月21日下午,美联储宣布将联邦基金利率上调25bp,至1.50%-1.75%区间,本次决议符合市场预期。会议声明提高了美联储未来加息次数规划,但鲍威尔对通胀的态度较此前有所软化。利率决议公布后,美元美股收跌,金价油价大涨。我们提示美联储加息可能对美股造成的风险,年内加息两次或触及泡沫“警报线”。

一、美联储如期加息,资产价格宽幅震荡 美国东部时间...

文 | 钟正生 夏天然 耿烁

主要观点 美国东部时间2018年3月21日下午,美联储宣布将联邦基金利率上调25bp,至1.50%-1.75%区间,本次决议符合市场预期。会议声明提高了美联储未来加息次数规划,但鲍威尔对通胀的态度较此前有所软化。利率决议公布后,美元美股收跌,金价油价大涨。我们提示美联储加息可能对美股造成的风险,年内加息两次或触及泡沫“警报线”。

一、美联储如期加息,资产价格宽幅震荡 美国东部时间...

文 | 钟正生 徐冬冬

主要观点 上周国际原油期货价格收涨,因沙特与伊朗就核武器问题,出现过激表态。目前来看,美国原油还在不断增产,库存还在加速累积,油价短期下跌风险加大。另外,OPEC3月月报显示,其2月原油产量进一步下滑,但在此期间美国原油产量增长更为迅速。这种状况将奠定原油弱势格局,未来油价反弹将更多寄希望于需求端出现明显增长。 黄金价格在巨大卖盘的压力下周度收跌。本周美联储将召开货币政策会议...

文 | 钟正生 徐冬冬

主要观点 上周国际原油期货价格收涨,因沙特与伊朗就核武器问题,出现过激表态。目前来看,美国原油还在不断增产,库存还在加速累积,油价短期下跌风险加大。另外,OPEC3月月报显示,其2月原油产量进一步下滑,但在此期间美国原油产量增长更为迅速。这种状况将奠定原油弱势格局,未来油价反弹将更多寄希望于需求端出现明显增长。 黄金价格在巨大卖盘的压力下周度收跌。本周美联储将召开货币政策会议...

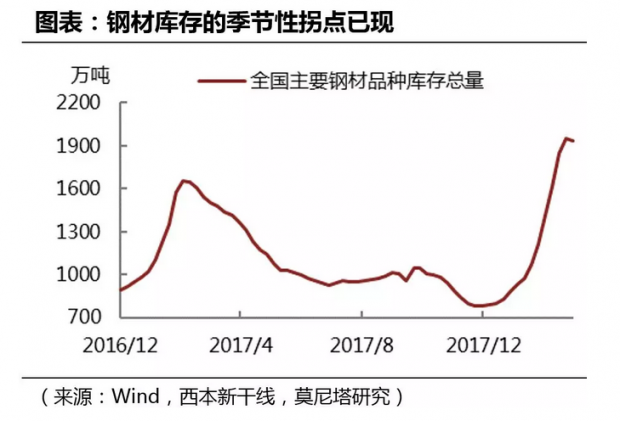

文 | 钟正生 张璐

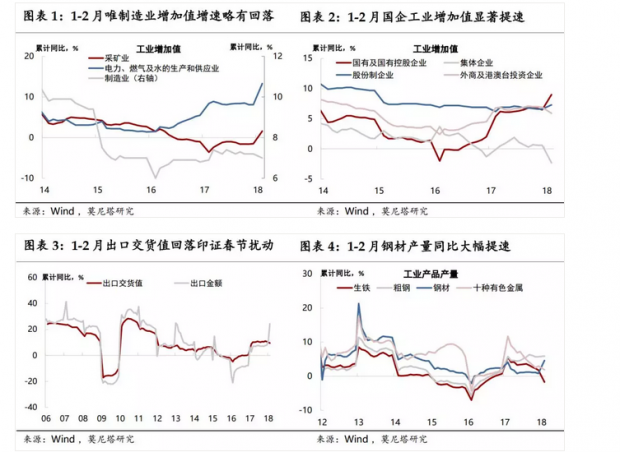

主要观点 2018年初经济增长数据终于出炉,在证实市场若干猜想的同时,也带来了新的疑惑。 这组数据证实了以下几点:1、出口交货值累计同比进一步回落,反映1-2月出口金额同比高增应在很大程度上源于春节效应,可持续性预计不足;2、钢铁实际产量高增,可能是导致近期钢铁库存高增的关键原因,在据此推断经济需求走弱时需抱有警醒;3、制造业投资从去年底创下的小高点显著回落,复苏进程确不畅通。 ...

文 | 钟正生 张璐

主要观点 2018年初经济增长数据终于出炉,在证实市场若干猜想的同时,也带来了新的疑惑。 这组数据证实了以下几点:1、出口交货值累计同比进一步回落,反映1-2月出口金额同比高增应在很大程度上源于春节效应,可持续性预计不足;2、钢铁实际产量高增,可能是导致近期钢铁库存高增的关键原因,在据此推断经济需求走弱时需抱有警醒;3、制造业投资从去年底创下的小高点显著回落,复苏进程确不畅通。 ...

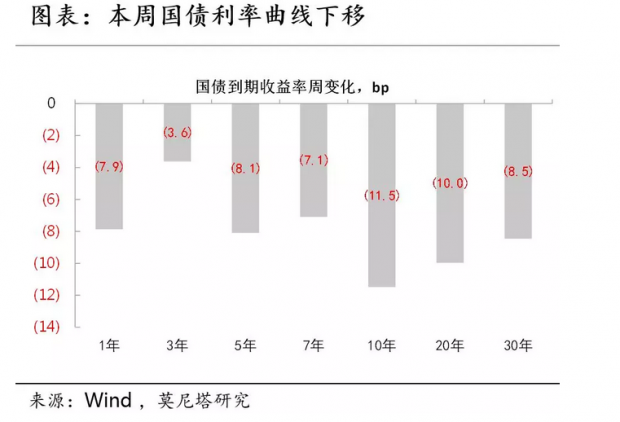

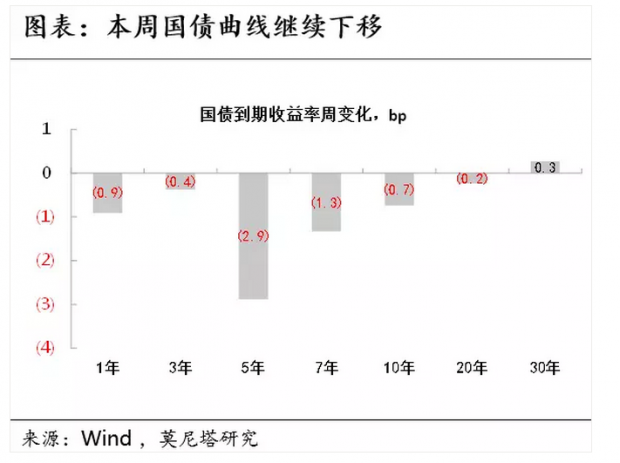

编者按: 这算是一篇旧文,可太阳底下又有多少新事?! 2017年11月中旬,中美债市均出现了深度调整,不仅中国与美国的10年期国债收益率一度突破关键点位,美国垃圾债市场也频频下挫。彼时美国BB级企业债收益率从4.1%蹿升至4.44%,与美国10年期国债收益率之差也一度走扩至206bp,风险规避情绪明显升温。 近期,特朗普“贸易战”不断发酵,“赶走"蒂乐森更是令人侧目,市场避险情绪再度席卷而来。加之3月美联储加息在...

编者按: 这算是一篇旧文,可太阳底下又有多少新事?! 2017年11月中旬,中美债市均出现了深度调整,不仅中国与美国的10年期国债收益率一度突破关键点位,美国垃圾债市场也频频下挫。彼时美国BB级企业债收益率从4.1%蹿升至4.44%,与美国10年期国债收益率之差也一度走扩至206bp,风险规避情绪明显升温。 近期,特朗普“贸易战”不断发酵,“赶走"蒂乐森更是令人侧目,市场避险情绪再度席卷而来。加之3月美联储加息在...

文 | 钟正生 李蕙荃

主要观点 2月CPI同比超预期蹿升,而PPI同比下行略超预期,以3成CPI加7成PPI衡量的物价总体水平与1月持平。春节扰动过后,CPI将从高位逐步回落,PPI下行则可能明显放缓,结合去年以来货币数量大幅减少的背景来看,一段时间内应不存在明显的通胀压力。 2月新增社融和信贷均符合1月爆增、2月收缩的月度规律,并不代表融资需求出现了明显下降;且贷款依然占据了社融的绝大部分,继续体现融资回表的趋势。...

文 | 钟正生 李蕙荃

主要观点 2月CPI同比超预期蹿升,而PPI同比下行略超预期,以3成CPI加7成PPI衡量的物价总体水平与1月持平。春节扰动过后,CPI将从高位逐步回落,PPI下行则可能明显放缓,结合去年以来货币数量大幅减少的背景来看,一段时间内应不存在明显的通胀压力。 2月新增社融和信贷均符合1月爆增、2月收缩的月度规律,并不代表融资需求出现了明显下降;且贷款依然占据了社融的绝大部分,继续体现融资回表的趋势。...