降息不是必选项——12月物价数据点评

文 | 钟正生 张璐 钱伟

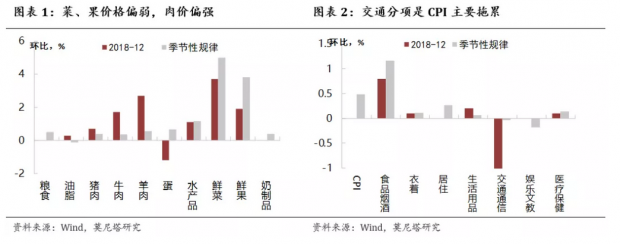

报告摘要 12月CPI同比1.9%,PPI同比0.9%,均大幅低于预期。 12月物价数据超预期下滑,市场对于通缩和降息的预期显著升温。我们认为: 经济出现恶性通缩的可能性较小。第一,短期来看,如果油价持续反弹,能源化工行业PPI下跌压力或显著改善。第二,中期来看,在逆周期政策调节下,基建投资等项目会从需求端对冲部分下行压力,对价格提供一定支撑。第三,供给侧改革力度趋弱,但在“巩固‘三...

文 | 钟正生 张璐 钱伟

报告摘要 12月CPI同比1.9%,PPI同比0.9%,均大幅低于预期。 12月物价数据超预期下滑,市场对于通缩和降息的预期显著升温。我们认为: 经济出现恶性通缩的可能性较小。第一,短期来看,如果油价持续反弹,能源化工行业PPI下跌压力或显著改善。第二,中期来看,在逆周期政策调节下,基建投资等项目会从需求端对冲部分下行压力,对价格提供一定支撑。第三,供给侧改革力度趋弱,但在“巩固‘三...

文 | 钟正生 张璐 钱伟

报告摘要 12月CPI同比1.9%,PPI同比0.9%,均大幅低于预期。 12月物价数据超预期下滑,市场对于通缩和降息的预期显著升温。我们认为: 经济出现恶性通缩的可能性较小。第一,短期来看,如果油价持续反弹,能源化工行业PPI下跌压力或显著改善。第二,中期来看,在逆周期政策调节下,基建投资等项目会从需求端对冲部分下行压力,对价格提供一定支撑。第三,供给侧改革力度趋弱,但在“巩固‘三...

文 | 钟正生 张璐 钱伟

报告摘要 12月CPI同比1.9%,PPI同比0.9%,均大幅低于预期。 12月物价数据超预期下滑,市场对于通缩和降息的预期显著升温。我们认为: 经济出现恶性通缩的可能性较小。第一,短期来看,如果油价持续反弹,能源化工行业PPI下跌压力或显著改善。第二,中期来看,在逆周期政策调节下,基建投资等项目会从需求端对冲部分下行压力,对价格提供一定支撑。第三,供给侧改革力度趋弱,但在“巩固‘三...

文 | 钟正生 钱伟

报告摘要 经济整体下行压力下,关注投资、消费、出口的一些积极因素。铁路投资或成为基建发力重要方向。2018年铁路投资8028亿元,2019年确保投产新线6800公里,较2018年上升45%,而公路水路投资目标仍然为1.8万亿左右,铁路投资增速或有上行空间。2018年电影消费仍保持高增长。全国电影票房609亿元,增长9%,观影人次17.16亿,增长5.9%,国产影片票房占比继续提升,服务类消费仍然有一定支撑。贸易谈判继续积...

文 | 钟正生 钱伟

报告摘要 经济整体下行压力下,关注投资、消费、出口的一些积极因素。铁路投资或成为基建发力重要方向。2018年铁路投资8028亿元,2019年确保投产新线6800公里,较2018年上升45%,而公路水路投资目标仍然为1.8万亿左右,铁路投资增速或有上行空间。2018年电影消费仍保持高增长。全国电影票房609亿元,增长9%,观影人次17.16亿,增长5.9%,国产影片票房占比继续提升,服务类消费仍然有一定支撑。贸易谈判继续积...

文 | 钟正生 钱伟

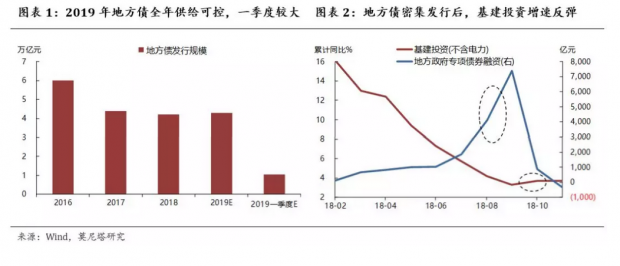

报告摘要 如何理解地方债发行提前?提前原因:近年来地方债发行使用节奏偏慢,容易出现上半年无债可用、下半年集中发债。提前发行旨在加快地方年初支出节奏,保障重点项目资金来源。潜在规模:全年供给在4.3万亿上下,与近年相比压力不大。但一季度或超过1万亿,处于历史高位。经济影响:有助于缓解项目的资金到位压力,基建投资托底效果或加速显现。随着专项债被纳入统计口径,一季度社融增速也有望得到提振...

文 | 钟正生 钱伟

报告摘要 如何理解地方债发行提前?提前原因:近年来地方债发行使用节奏偏慢,容易出现上半年无债可用、下半年集中发债。提前发行旨在加快地方年初支出节奏,保障重点项目资金来源。潜在规模:全年供给在4.3万亿上下,与近年相比压力不大。但一季度或超过1万亿,处于历史高位。经济影响:有助于缓解项目的资金到位压力,基建投资托底效果或加速显现。随着专项债被纳入统计口径,一季度社融增速也有望得到提振...

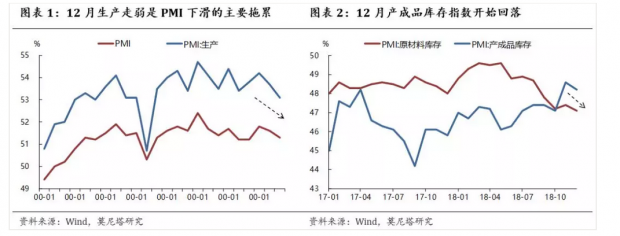

文 | 钟正生 钱伟 12月官方制造业PMI指数49.4,跌破荣枯线,景气度进一步走低。需要关注的是,除需求端走弱外,生产与产成品库存也开始走弱,显示企业主动去库存过程或已开始;原材料价格指数再度大幅回落,通缩预期强化,亦提高了需要进一步降低实际利率的诉求,中国经济进入短周期波动中较为困难的阶段。于此同时,12月建筑业景气度大幅反弹,近期密集加速的“基建补短板”效应逐步体现;而上游原材料行业的价格回落,为下...

文 | 钟正生 钱伟 12月官方制造业PMI指数49.4,跌破荣枯线,景气度进一步走低。需要关注的是,除需求端走弱外,生产与产成品库存也开始走弱,显示企业主动去库存过程或已开始;原材料价格指数再度大幅回落,通缩预期强化,亦提高了需要进一步降低实际利率的诉求,中国经济进入短周期波动中较为困难的阶段。于此同时,12月建筑业景气度大幅反弹,近期密集加速的“基建补短板”效应逐步体现;而上游原材料行业的价格回落,为下...

文 | 钟正生 钱伟

报告摘要 工业企业利润增长加速回落。1-11月工企利润累计增速11.8%,下降1.8个百分点,11月当月同比-1.8%,较上月回落5.4个百分点。内需不振与价格下降继续施压企业盈利。注意到11月出口交货值增速大幅下滑,出口恶化的影响在生产端开始体现,这可能是企业利润降幅加速的主要原因。 上游与下游行业盈利增速继续收敛。结构上,下游行业相对改善,上、下游盈利增速的差距继续收敛。上游工业品的价格回落...

文 | 钟正生 钱伟

报告摘要 工业企业利润增长加速回落。1-11月工企利润累计增速11.8%,下降1.8个百分点,11月当月同比-1.8%,较上月回落5.4个百分点。内需不振与价格下降继续施压企业盈利。注意到11月出口交货值增速大幅下滑,出口恶化的影响在生产端开始体现,这可能是企业利润降幅加速的主要原因。 上游与下游行业盈利增速继续收敛。结构上,下游行业相对改善,上、下游盈利增速的差距继续收敛。上游工业品的价格回落...

文 | 钟正生 张璐

报告摘要 上周美联储顶着总统特朗普的不断施压,决议了年内的第4次加息,而且在前瞻指引上也没有市场预期得“鸽派”,彰显了美联储货币政策的独立性。在对美国经济的认知上,美联储与市场的分歧明显:美联储给出明年加息2次的预估,但联邦基金利率反映的明年加息预期仍然只有1次,而且这个概率在FOMC会议之后进一步攀升。双方分歧的一个焦点在于对房地产市场的看法,近期美国楼市景气下滑,与美联储加息有很...

文 | 钟正生 张璐

报告摘要 上周美联储顶着总统特朗普的不断施压,决议了年内的第4次加息,而且在前瞻指引上也没有市场预期得“鸽派”,彰显了美联储货币政策的独立性。在对美国经济的认知上,美联储与市场的分歧明显:美联储给出明年加息2次的预估,但联邦基金利率反映的明年加息预期仍然只有1次,而且这个概率在FOMC会议之后进一步攀升。双方分歧的一个焦点在于对房地产市场的看法,近期美国楼市景气下滑,与美联储加息有很...

文 | 钟正生 钱伟

报告摘要 近期政策已开始反应中央经济工作会议确定的工作重点,5G商用加速、轨交投资托底基建、布局新产业发展、国有资本投资运营公司试点。一是,推动制造业高质量发展。三大运营商的5G组网策略已基本确定,2019年相关投资支出有望达到百亿级。二是,促进形成强大国内市场,加快教育、医疗、文化等服务业发展。本周国务院印发体育竞赛产业发展指导意见,中宣部宣布首批部分游戏完成审核,正在抓紧核发版号。...

文 | 钟正生 钱伟

报告摘要 近期政策已开始反应中央经济工作会议确定的工作重点,5G商用加速、轨交投资托底基建、布局新产业发展、国有资本投资运营公司试点。一是,推动制造业高质量发展。三大运营商的5G组网策略已基本确定,2019年相关投资支出有望达到百亿级。二是,促进形成强大国内市场,加快教育、医疗、文化等服务业发展。本周国务院印发体育竞赛产业发展指导意见,中宣部宣布首批部分游戏完成审核,正在抓紧核发版号。...

文 | 钟正生 李蕙荃

报告摘要 2019年,中国经济金融风险加大,需要财政政策维持积极基调、增强定向发力功能。但是,财政政策积极发力,受到名义经济减速、调入资金枯竭、减税至少万亿、土地财政动摇等因素的约束。 预算赤字率上调的压力显著,也并非不可。仅名义经济减速的假设下,即便减税、支出没有更大拖累,赤字率就有突破3%的风险。而调入资金枯竭和减税规模扩大,也会各自形成约6000亿元和5000亿元的赤字边际抬升...

文 | 钟正生 李蕙荃

报告摘要 2019年,中国经济金融风险加大,需要财政政策维持积极基调、增强定向发力功能。但是,财政政策积极发力,受到名义经济减速、调入资金枯竭、减税至少万亿、土地财政动摇等因素的约束。 预算赤字率上调的压力显著,也并非不可。仅名义经济减速的假设下,即便减税、支出没有更大拖累,赤字率就有突破3%的风险。而调入资金枯竭和减税规模扩大,也会各自形成约6000亿元和5000亿元的赤字边际抬升...

文 | 钟正生 张璐 2018年10月,按照美联储缩表计划,其对国债和MBS的减持上限分别达到300亿、200亿美元的最高值。在美联储缩表执行一年之际,本文试图考察缩表计划的执行、步调及其影响。我们的主要结论为:1)目前看来,美联储缩表进度不及计划。截至2018年11月,对国债和MBS的减持均滞后于计划,累计实际减持占计划的90.6%、76.6%,符合“快加息+慢缩表”的货币政策正常化组合。2)未来若美联储加息暂缓,后续货币政策正常化进...

文 | 钟正生 张璐 2018年10月,按照美联储缩表计划,其对国债和MBS的减持上限分别达到300亿、200亿美元的最高值。在美联储缩表执行一年之际,本文试图考察缩表计划的执行、步调及其影响。我们的主要结论为:1)目前看来,美联储缩表进度不及计划。截至2018年11月,对国债和MBS的减持均滞后于计划,累计实际减持占计划的90.6%、76.6%,符合“快加息+慢缩表”的货币政策正常化组合。2)未来若美联储加息暂缓,后续货币政策正常化进...

文 | 钟正生 钱伟 张璐

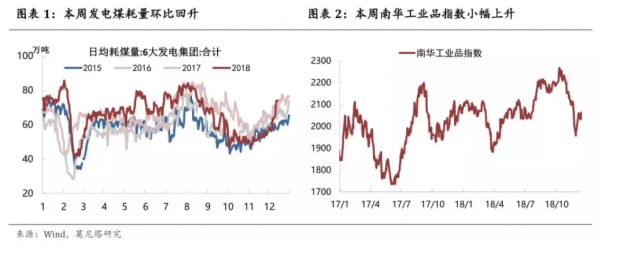

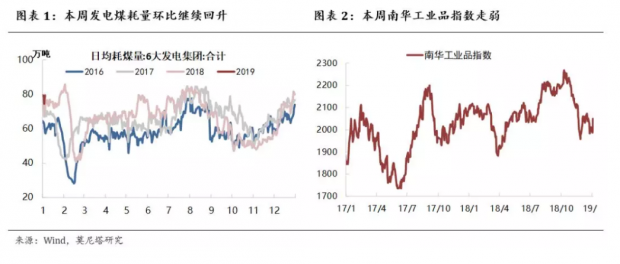

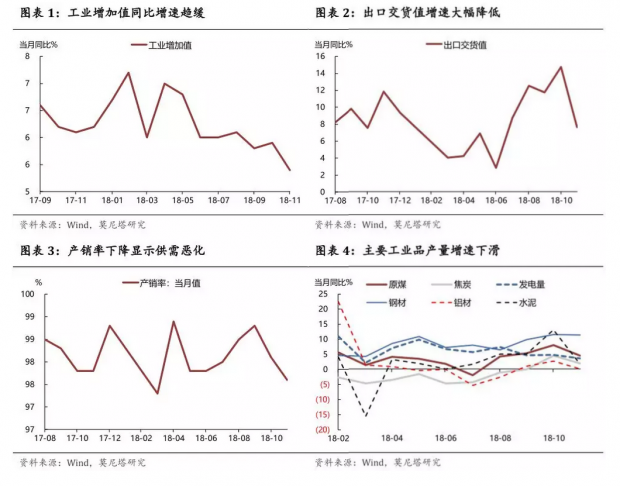

报告摘要 抢出口需求弱化,工业生产走低。11月工业企业出口交货值增速腰斩,工业增加值增速被显著拉低。采矿业、汽车、TMT设备、化学制品等行业拖累较大。在工业生产明显放缓的同时,11月产销率降幅较大,反映需求端收缩更甚。近期市场对PPI快速下行、甚至出现通缩的预期增强,但考虑到目前产业链整体库存压力较小,叠加企业对生产的调节,本轮工业品价格骤然下跌、陷入通缩的可能性并不大。 政府...

文 | 钟正生 钱伟 张璐

报告摘要 抢出口需求弱化,工业生产走低。11月工业企业出口交货值增速腰斩,工业增加值增速被显著拉低。采矿业、汽车、TMT设备、化学制品等行业拖累较大。在工业生产明显放缓的同时,11月产销率降幅较大,反映需求端收缩更甚。近期市场对PPI快速下行、甚至出现通缩的预期增强,但考虑到目前产业链整体库存压力较小,叠加企业对生产的调节,本轮工业品价格骤然下跌、陷入通缩的可能性并不大。 政府...

文 | 钟正生 李蕙荃

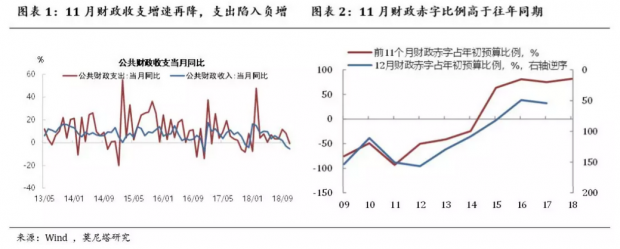

报告摘要 11月财政收支增速再降,尤其是支出陷入负增、增速降幅更大,反映减税加码、赤字加速出现,已经对支出端构成约束,这显然会加大财政收支平衡的压力。11月累计财政赤字已经达到1.94万亿,占年初预算的81.6%,高于历史同期水平。 财政积极发力的迹象凸显,包括:其一,近期减税政策加速落地,带动个税、出口退税、消费税、进口关税等的税收拖累加剧,税收主要部分——增值税、企业所得税维持...

文 | 钟正生 李蕙荃

报告摘要 11月财政收支增速再降,尤其是支出陷入负增、增速降幅更大,反映减税加码、赤字加速出现,已经对支出端构成约束,这显然会加大财政收支平衡的压力。11月累计财政赤字已经达到1.94万亿,占年初预算的81.6%,高于历史同期水平。 财政积极发力的迹象凸显,包括:其一,近期减税政策加速落地,带动个税、出口退税、消费税、进口关税等的税收拖累加剧,税收主要部分——增值税、企业所得税维持...

文 | 钟正生 李蕙荃

报告摘要 11月新增社融1.52万亿,高于市场预期与季节性规律,主要因为表内信贷与债券融资出现明显反弹。但社融余额增速由10.2%继续降至9.9%,整体信用扩张乏力的情况仍在。表外融资降幅继续缩窄,除因7月以来金融监管压力暂缓外,还与年末信托贷款回升有关。7月下旬之后,表外监管节奏放慢,信托、理财、通道等的缩规模压力都有缓释,但并未回归老路;且临近年末,地产企业资金链吃紧,地产融资政策有所放...

文 | 钟正生 李蕙荃

报告摘要 11月新增社融1.52万亿,高于市场预期与季节性规律,主要因为表内信贷与债券融资出现明显反弹。但社融余额增速由10.2%继续降至9.9%,整体信用扩张乏力的情况仍在。表外融资降幅继续缩窄,除因7月以来金融监管压力暂缓外,还与年末信托贷款回升有关。7月下旬之后,表外监管节奏放慢,信托、理财、通道等的缩规模压力都有缓释,但并未回归老路;且临近年末,地产企业资金链吃紧,地产融资政策有所放...

文 | 钟正生 张璐

报告摘要 11月中国进出口增速均超预期下滑,贸易顺差衰退式扩大。前期进出口“抢跑”行为告一段落,中美互征关税的负面影响开始显现,且似乎对中国从美国的进口冲击更大。 11月中国出口下滑主要受到美国之外国家的拖累。这里面有去年同期基数上升的因素,有11月全球PMI仍显低迷的因素,我们猜测可能也内涵了前几个月加紧出口的透支效应。对美出口所受冲击有限,则主要源于美国经济表现仍属强劲,也意味...

文 | 钟正生 张璐

报告摘要 11月中国进出口增速均超预期下滑,贸易顺差衰退式扩大。前期进出口“抢跑”行为告一段落,中美互征关税的负面影响开始显现,且似乎对中国从美国的进口冲击更大。 11月中国出口下滑主要受到美国之外国家的拖累。这里面有去年同期基数上升的因素,有11月全球PMI仍显低迷的因素,我们猜测可能也内涵了前几个月加紧出口的透支效应。对美出口所受冲击有限,则主要源于美国经济表现仍属强劲,也意味...

文 | 钟正生 张璐

报告摘要 12月5日,国务院发布《关于做好当前和今后一个时期促进就业工作的若干意见》,提出对不裁员或少裁员的参保企业,可返还其上年度实际缴纳失业保险费的50%。而就在7月31日中央政治局会议上,“六稳”工作的首位即是“稳就业”。中央对就业问题的重视,侧面说明了目前内外部环境的变化,对我国就业问题构成了一定挑战。本文从我国就业的现状分析切入,试图找出当前我国就业压力的主要来源,并提出化解...

文 | 钟正生 张璐

报告摘要 12月5日,国务院发布《关于做好当前和今后一个时期促进就业工作的若干意见》,提出对不裁员或少裁员的参保企业,可返还其上年度实际缴纳失业保险费的50%。而就在7月31日中央政治局会议上,“六稳”工作的首位即是“稳就业”。中央对就业问题的重视,侧面说明了目前内外部环境的变化,对我国就业问题构成了一定挑战。本文从我国就业的现状分析切入,试图找出当前我国就业压力的主要来源,并提出化解...